Il Terziario è sempre più il vero protagonista dello sviluppo economico del nostro paese. La cosiddetta terziarizzazione sta inoltre cambiando le strategie delle aziende, così come cambiano i profili dei lavoratori e dei manager impiegati nell’industria. Ecco allora che Terziario e manifattura si integrano con esiti decisamente positivi, nonostante alcuni da sciogliere. Questo il focus dell’ultimo Report dell’Osservatorio del Terziario di Manageritalia, intitolato Terziario e Manifattura – Insieme per la sfida della doppia transizione (CLICCA QUI PER LEGGERE IL REPORT).

Il report è stato realizzato dall’Osservatorio del Terziario di Manageritalia, in collaborazione con la direzione Studi e Ricerche di Intesa Sanpaolo.

Qui di seguito il terzo e ultimo capitolo, “Mansioni di servizi” svolte all’interno delle aziende manifatturiere.

I coefficienti input-output utilizzati nella precedente analisi permettono di sviscerare valori più precisi e affidabili rispetto al solo utilizzo del valore aggiunto per poter studiare la relazione tra servizi e manifattura e quanto i vari settori manifatturieri attingano dal settore terziario. Bisogna però sottolineare che anche all’interno delle imprese manifatturiere stesse esistono comparti volti allo svolgimento di attività di servizio, ossia servizi che non vengono venduti all’esterno dell’impresa ma servono per il regolare svolgimento delle attività della impresa stessa.

Come indicato nel capitolo precedente, l’integrazione tra industria e servizi passa attraverso attività tipiche dei servizi, dalle mansioni classiche di gestione del personale, servizi di consulenza legale, finanziari, amministrativi, contabili, di marketing e vendita, ai servizi più innovativi e rilevanti per guadagnare competitività, come la ricerca e sviluppo.

Il valore aggiunto di queste attività dei servizi viene contabilizzato come valore aggiunto dell’impresa in cui viene svolto, e quando svolto all’interno di una azienda manifatturiera viene contabilizzato come valore aggiunto della manifattura. In realtà le competenze tipiche di queste funzioni di servizio svolte all’interno di aziende manifatturiere sono le stesse utilizzate dalle aziende del terziario e non a caso si nota una forte osmosi tra lavoratori con queste professionalità tra aziende di servizi e aziende manifatturiere.

Il peso e l’influenza di queste “attività di servizio” interne alla manifattura non è direttamente estraibile dalle tavole input output precedentemente analizzate, nonostante tali attività vengano contabilizzate dagli Istituti di Statistica come valore aggiunto dei settori industriali ma in realtà corrispondano a attività con competenze e organizzazioni specifiche del lavoro svolto in vari comparti del terziario, con la stessa necessità di formazione specifica (diversa da quelle tipiche dell’industria).

L‘importanza di questo punto non deve essere sottovalutata poiché afferisce alla produttività e competitività dell’industria stessa. Non si tratta quindi di capire quanto l’attività dei servizi sia sottovalutata in termini di valore aggiunto a causa della sua simbiosi nella manifattura, ma quantificare quanto queste attività di servizio pesino sull’attività totale dell’azienda manifatturiera.

In assenza di rilevazioni statistiche ufficiali sul valore aggiunto prodotto da funzioni di servizio in aziende manifatturiere, un modo alternativo per “misurare” l’integrazione tra industria e servizi all’interno di un’azienda industriale è quantificare quanta forza lavoro viene utilizzata per mansioni di servizio (“colletti bianchi”) e quanta ne viene utilizzata per mansioni di produzione di beni (“colletti blu”).

L’analisi della composizione della forza lavoro all’interno della manifattura in base alle competenze consente di individuare quanti lavoratori dei servizi occupati nella manifattura hanno necessità dello stesso tipo di qualifiche e formazione delle società che rientrano a pieno titolo nel terziario.

Il livello di formazione e di capitale umano in queste aree non va solo a favorire la produttività del terziario ma anche della manifattura stessa. In altri termini, la performance e i risultati dell’industria derivano sia dalla forza lavoro manifatturiera sia da quella parte assoggettabile al mondo dei servizi. Questo capitolo si focalizza quindi sulle tendenze che hanno definito la composizione del mercato del lavoro della manifattura e della crescente importanza di occupazione legate al terziario.

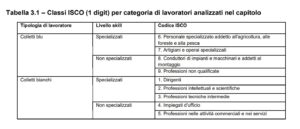

Partendo dai dati della Labour Force Survey (LFS) di fonte Eurostat19 disaggregati per mansioni ISCO20, è possibile distinguere tra “colletti bianchi” e “colletti blu”. I colletti bianchi svolgono mansioni afferenti al mondo dei servizi (in quanto non direttamente coinvolti nelle attività produttive ed estranei all’esecuzione operativa sui macchinari utilizzati nei processi produttivi). I “colletti blu”, invece, ricoprono posizioni direttamente correlate alle attività manifatturiere. All’interno di ognuna delle due categorie, inoltre, possiamo distinguere tra personale altamente specializzato (high-skill) e personale non specializzato (low-skill), come misura di quanto queste posizioni richiedano un livello più o meno elevato di educazione e qualifiche.

L’analisi che segue offrirà un confronto tra Italia e peers europei (paragrafo 3.1), sia a livello di industria manifatturiera nel suo complesso sia a livello di settori industriali che la compongono (gli stessi analizzati nel capitolo 2). Per l’industria manifatturiera nel suo complesso, inoltre, il database LFS consentirà di ricostruire con maggiore precisione le categorie di lavoratori assoggettabili al mondo dei servizi (paragrafo 3.2) scorporando alcune mansioni dai colletti bianchi (attraverso l’utilizzo di dati ISCO più dettagliati, a due digit). La mancanza di dati o la dubbia rappresentatività dei medesimi non ci consentirà di fare la stessa cosa per i singoli settori industriali.

L’indagine si basa sui dati dell’Indagine sulla forza lavoro (LFS) forniti da Eurostat, basati su un ampio sondaggio campionario svolto presso le famiglie e volto a fornire risultati trimestrali sulla partecipazione al lavoro delle persone dai 15 anni in su. L’ indagine utilizza due diversi tipi di dati per ottenere una visione completa del panorama lavorativo: nella prima parte dati ISCO ad una cifra, e successivamente con ISCO a due cifre.

Il primo set di dati offre un’idea più ampia delle categorie lavorative e, benché meno dettagliato del secondo, presenta dati informazioni complete. Inoltre, questo primo set di dati presenta una decomposizione settoriale a due cifre, in modo tale da poter distinguere il tipo di lavoratori che opera all’interno di ciascun comparto della manifattura. Il secondo tipo di dati permette di approfondire più nel dettaglio le tipologie di occupazioni, nonostante la presenza di alcuni buchi ed informazioni incomplete, presentando tuttavia una decomposizione meno dettagliata a livello settoriale (una cifra invece che due).

3.1 La forza lavoro occupata in attività di servizi nella manifattura

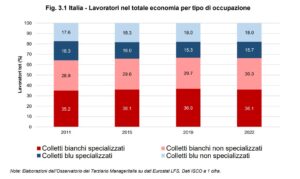

Nel panorama del mercato del lavoro italiano si osserva una crescita dei colletti bianchi, sia specializzati che non specializzati (più di un punto percentuale tra il 2011 e il 2022). Questa tendenza si conferma restringendo il campione della nostra analisi al solo settore della manifattura (3.2). La percentuale di lavoratori adibiti ad attività di servizi nel settore della manifattura (ovvero i colletti bianchi) è inferiore a quella nel totale economia, ma il suo trend di crescita è stato maggiore (+3,1 punti percentuali per il totale), particolarmente pronunciato per le categorie specializzate dei colletti bianchi (+2,2 punti percentuali).

L’Italia sembra infatti seguire la tendenza europea di decrescita nella percentuale di colletti blu qualificati impiegati nella manifattura (e al contempo una crescita dei colletti bianchi qualificati nel periodo della pandemia – dato probabilmente non strutturale in quanto molto influenzato dalle politiche del lavoro del periodo): comunque dal 2011 al 2022 il contributo del personale specializzato nei servizi è divenuto via via più rilevante. Durante l’ultimo anno disponibile, è possibile notare una significativa presenza di colletti bianchi, suggerendo una crescente “terziarizzazione” del settore. L’incidenza dei servizi di mercato osservata nella produzione manifatturiera nel precedente capitolo trova conferma nella composizione dell’occupazione italiana nel settore manifatturiero.

Negli ultimi decenni le dinamiche del mercato del lavoro nel settore manifatturiero sono state influenzate da diversi fattori che hanno determinato un nuovo assetto, con un crescente peso di figure professionali legate ai servizi. L’aumento delle dimensioni delle imprese ha certamente giocato un ruolo fondamentale: per poter competere su scala globale le imprese hanno espanso il proprio assetto organizzativo, puntando su strutture più complesse e con un numero crescente di ruoli organizzativi. e dirigenziali.

Un ulteriore fattore è da attribuirsi alle pratiche di outsourcing dei processi produttivi dei beni applicate da molte aziende, in particolare verso paesi emergenti, con la finalità di ridurre i costi. In particolare, le delocalizzazioni della produzione sono state una forma specifica di outsourcing che ha fortemente influenzato la decrescita di colletti blu, mantenendo in patria le funzioni legate ai colletti bianchi, quali gestione, controllo, vendita e altri servizi.

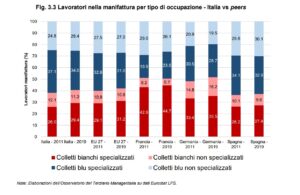

L’unico paese che non presenta questa tendenza è la Francia, dove la percentuale di blue collar specializzati è cresciuta di 3,6 punti percentuali (dal 19,9% al 23,5%), mentre si è registrata una riduzione per il personale non specializzato in generale: una riduzione di 2,5 punti percentuali per i colletti bianchi e di 2,9 per i colletti blu. Una delle possibili spiegazioni è da attribuirsi al fatto che la Francia riportava una percentuale di lavoratori specializzati nel mondo dei servizi già molto alta nel 2011 (il 42.9%) e stia ora convergendo alle stesse cifre che gli altri paesi hanno raggiunto negli ultimi 11 anni. Un’ulteriore spiegazione è fornita dal fatto che la Francia ha fortemente delocalizzato le proprie imprese alla fine degli anni ’90, riducendo così le percentuali di colletti blu.

La conformazione e la composizione delle occupazioni nel settore manifatturiero varia largamente tra nazioni, pur mantenendo trend di crescita simili. In Italia più di un terzo degli occupati nella manifattura sono colletti blu specializzati, con una leggera tendenza alla decrescita. Infatti, la forza lavoro colletti blu rimane saldamente radicata nella nostra economia, conferendo stabilità e sostenibilità alla produzione manifatturiera italiana. Questo equilibrio, sebbene segua le tendenze globali, riflette un approccio unico che differenzia il mercato del lavoro italiano da altri contesti internazionali. L’Italia segue quindi le tendenze globali, ma conserva una propria specifica peculiarità di coesistenza tra colletti bianchi e colletti blu nel settore manifatturiero.

Nonostante simili dinamiche, il quadro generale rimane differente tra due gruppi di paesi: Germania e Francia, dove la percentuale di colletti bianchi specializzati rimane ampiamente (e stabilmente) maggiore dei colletti blu specializzati, e paesi come Spagna e Italia dove i colletti blu specializzati continuano a rivestire il ruolo principale nella composizione dell’occupazione della manifattura. La media europea getta luce sul fatto che la tendenza generale sia di un superamento dei colletti bianchi rispetto ai colletti blu, benché questa dinamica abbia velocità diverse nei vari paesi europei. Tale evidenza è ulteriormente sottolineata dalla Fig. 3.3., dove la rilevanza dei colletti bianchi specializzati in Francia e Germania supera in modo evidente Italia e Spagna.

3.2 Trend della forza lavoro nei comparti della manifattura – Italia vs UE

Grazie alla disaggregazione dei dati Eurostat rispetto alla classificazione statistica delle attività economiche (NACE) è possibile addentrarsi nella composizione delle posizioni lavorative all’interno dei diversi comparti della manifattura. La variazione non riguarda soltanto la quantità di forza lavoro impiegata in prestazioni di servizi, ma anche la qualità del lavoro manifatturiero. Esaminando il livello di specializzazione, emerge che in alcuni specifici settori è aumentato il numero di colletti bianchi specializzati a discapito dei colletti blu.

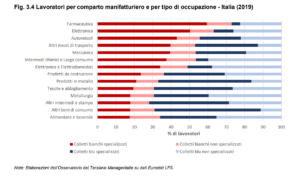

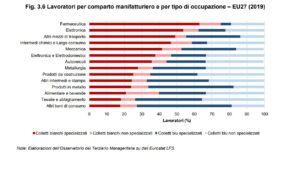

Nel caso italiano la forte presenza di personale specializzato dei servizi si rileva nel settore farmaceutico, nell’elettronica e negli autoveicoli. I colletti blu non specializzati continuano a essere fondamentali nel comparto chimico e nel settore di alimentari e bevande e altri beni di consumo. Rimane prevalente la componente dei colletti blu specializzati soprattutto nella categoria di riparazione e installazione e in tutte le altre categorie non citate. Questo scenario non è necessariamente rispecchiato negli altri paesi e tantomeno nella media europea. Le maggiori differenze si trovano infatti nei settori dominati dai colletti blu non specializzati.

La direzione osservata dell’incremento della quota di colletti bianchi a scapito di quelli blu è dipesa principalmente da due fattori: le crisi economiche degli anni precedenti e dalla spinta tecnologica e dalla necessità di innovare i modelli di mercato attraverso la fornitura di servizi. Infatti, la manifattura stessa non si limita più alla produzione di prodotti, ma si concentra sempre più sulla fornitura di soluzioni e servizi ai clienti. Ad esempio, un’impresa che si occupa della realizzazione di autoveicoli, integra la produzione delle vetture con altri servizi quali assistenza tecnica e manutenzione, finanziamenti e leasing, servizi telematici (es. navigatori), programmi di aggiornamento software, etc.

Il settore degli autoveicoli ha infatti sperimentato una forte crescita nella percentuale di colletti bianchi assieme al settore dei prodotti da costruzione. Questa transizione è più evidente anche in aree legate all’elettronica, l’informatica e i servizi ICT e permette anche di spiegare come mai il settore alimentare e bevande non abbia sperimentato importanti cambiamenti nella composizione della sua forza lavoro, essendo un settore prevalentemente legato alla sola produzione e molto frammentato.

Il confronto con la media europea evidenzia che in alcuni settori italiani si sono verificati forti picchi, mentre altri sono rimasti fermi al 2011. Al contrario, la media europea mostra un incremento più costante, uniforme e monotono tra i vari settori, confermando le evidenze già mostrate nel capitolo precedente, senza la disaggregazione settoriale.

Se si compara infatti l’ordine dei settori europei per percentuale di colletti bianchi specializzati si nota che l’unico cambiamento avvenuto è stato un sorpasso del settore di altri mezzi di trasporto rispetto al settore degli intermedi chimici e di largo consumo. Il settore di altri mezzi di trasporto è stato infatti quello con il più alto cambiamento di colletti bianchi (+7%), mentre le altre variazioni oscillano tra i 1 e 4 punti percentuali. Nel caso italiano è possibile identificare alcuni settori con forti picchi: +10% per il settore degli autoveicoli, -8% per gli intermedi chimici, +6% per altri mezzi e +5% per la meccanica.

La tabella A.3.1 in appendice riporta la crescita per settore di colletti bianchi specializzati e non specializzati. Oltre all’evidenza che i colletti bianchi specializzati sono cresciuti in quasi tutti i settori a differenza di quelli non specializzati, si individuano tre settori per cui l’incremento di lavoratori nelle mansioni dei servizi è stata più evidente: gli autoveicoli, i prodotti da costruzione e il trasporto. Nel caso dei colletti non specializzati anche il settore meccanico ha avuto un’importante crescita (+5%), mentre per i colletti specializzati vi è stato un forte aumento nel settore dei prodotti di metallo (+22).

3.3 Trend della forza lavoro nella manifattura per tipo di occupazione specifica

In questa sezione la stessa decomposizione fatta nella Fig.3.2 viene riproposta utilizzando però dati più disaggregati dell’Indagine sulla forza lavoro (LFS) di Eurostat, a livello di occupazione ISCO (a 2 cifre) (si veda la Tabella A.3.2 per ulteriori spiegazioni). Si perde purtroppo la vista settoriale ma, attraverso l’analisi di mansioni più dettagliate, riusciamo a scorporare alcune professioni e a ricostruire con maggior precisione la categoria dei colletti bianchi impiegati nell’industria (A livello di macro-categorie, questa seconda analisi fa emergere un quadro pressoché identico a quello visto nella Fig.3.2, ovvero il peso dei colletti blu qualificati impiegati nella manifattura continua a calare nel tempo, mentre si assiste a una crescita dei colletti bianchi qualificati.

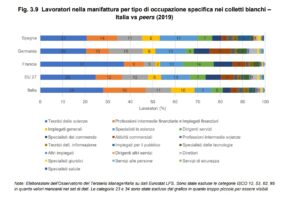

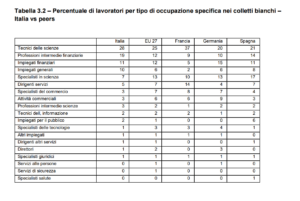

Questo secondo set di dati permette di “spacchettare” ulteriormente le categorie lavorative dei servizi occupate nella manifattura. Nella Fig. 3.9 è possibile distinguere quali delle categorie ISCO a due cifre abbiano il maggior peso tra i lavori dei colletti bianchi nella manifattura. L’ anno di riferimento è il 2019 e la rappresentatività di ciascuna categoria è rimasta pressoché invariata tra il 2011 e il 2019 tra i vari paesi.

Tuttavia, possiamo analizzare più nel dettaglio la loro composizione rilevando che la quota maggiore di impiegati in attività di servizio nella manifattura italiana è occupata dai tecnici delle scienze (28%) e dalle professioni intermedie finanziarie (19%), entrambi impieghi specializzati. Tra le categorie non specializzate ricoprono un ampio ruolo gli impiegati generali (11%) e gli impiegati finanziari (10%). Non sorprende che i tecnici delle scienze ricoprano un ruolo così importante tra i colletti bianchi. Questa categoria coinvolge principalmente attività operative e tecniche, come la gestione di strumenti e attrezzature, la conduzione di esperimenti e test, la raccolta e l’analisi di dati, la preparazione di disegni tecnici e il coordinamento delle attività di altri lavoratori, come ad esempio tecnici chimici, di laboratorio, meccanici etc. Il loro ruolo è migliorare l’efficienza operativa, la competitività e la ricerca e nello sviluppo, favorendo l’innovazione e l’avanzamento tecnologico.

Anche nel contesto delle attività finanziarie, non sorprende la forte presenza di impiegati in questo caso sia specializzati che non, dato l’importante ruolo del settore. Le tipiche attività finanziarie specializzate riguardano l’analista, il manager e il consulente finanziario, mentre tra i ruoli non specializzati sono inclusi i contabili e addetti alla registrazione di operazioni di magazzino, di dati finanziari, dei trasporti etc. Nonostante i diversi valori, la composizione europea sembra essere allineata rispetto alla rappresentanza di alcuni settori, data la loro rilevanza. In Italia permane tuttavia un maggior peso della categoria specializzata dei tecnici delle scienze comparabile solo alla Francia e delle professioni intermedie finanziarie (19%).

Una categoria che si presenta sotto la media europea sono invece gli specialisti della scienza. Benché tale attività possa sembrare molto simile a quella dei tecnici delle scienze, le due categorie non devono essere confuse. Infatti gli specialisti delle scienze ricoprono il maggior peso per il comparto di ricerca e sviluppo di un’impresa, presentando una rilevante formazione accademica e occupandosi di attività di ricerca, consulenza e applicazione di conoscenze scientifiche in vari campi, come la fisica, la chimica, la biologia, le scienze ambientali, la matematica.

In conclusione, l’analisi dettagliata condotta ha messo in luce l’importanza cruciale dei servizi all’interno delle aziende manifatturiere, evidenziando una trasformazione significativa nel panorama occupazionale e produttivo. Il declino dei lavoratori manifatturieri qualificati e la crescente presenza di professionisti del terziario indicano la necessità di un’adeguata strategia per garantire la competitività e la sostenibilità dell’industria italiana nel contesto internazionale in rapida evoluzione.

Principali messaggi:

• All’interno delle imprese manifatturiere cresce l’importanza dei dipartimenti dedicati a svolgere attività di servizio essenziali per il regolare svolgimento delle attività aziendali (HR, Finanza, Legale, Contabilità, ecc.). Per valutare il peso di queste funzioni aziendali si è quantificata la forza lavoro impiegata in mansioni di servizio rispetto a quelle di produzione.

• Tra il 2011 e il 2022, in Italia, la quota di lavoratori adibiti ad attività di servizi nel settore manifatturiero è cresciuta del 3,1%, con un aumento particolarmente pronunciato per le categorie specializzate.

• L’aumento delle dimensioni medie delle imprese e le pratiche di delocalizzazione dei processi produttivi hanno contribuito a questo cambiamento, aumentando la quota di lavoratori che svolgono mansioni di servizio e riducendo quella di chi è direttamente coinvolto nelle attività produttive.

• Anche l’Italia segue le tendenze globali verso una quota crescente di lavoratori di servizi nel settore manifatturiero, ma conserva una significativa presenza di lavoratori “colletti blu” nel manifatturiero. Negli altri maggiori paesi europei come Germania e Francia la presenza di lavoratori di servizi all’interno delle aziende manifatturiere è più marcata rispetto a quelli di produzione.

• In Italia, l’aumento della quota è soprattutto evidente nel settore farmaceutico (59% nel 2019), nell’elettronica (50%) e negli autoveicoli (43%), dove si osserva anche un aumento dell’incidenza di lavoratori specializzati dei servizi. I lavoratori non specializzati continuano a essere prevalenti nel comparto chimico e nel settore alimentare.

• Il confronto con la media europea mostra che in alcuni settori italiani si sono verificati picchi significativi di “terziarizzazione”, mentre altri settori sono rimasti stabili dal 2011.

• Analizzando le professionalità nell’Italia pre-pandemia, si riscontra che i tecnici delle scienze (28%) e le professioni finanziarie (19%) rappresentano le categorie di impiegati dei colletti bianchi più rilevanti nella manifattura. Gli addetti alle attività finanziarie presentano una forte presenza di impiegati, sia specializzati che non specializzati.

• Nonostante alcune differenze tra i paesi europei, la composizione delle categorie di impiegati sembra essere allineata rispetto alla rappresentanza di settori rilevanti, anche se in Italia si rileva un maggior peso della categoria specializzata dei tecnici delle scienze rispetto alla media europea.

• L’adozione crescente di tecnologie complesse richiederà anche in futuro un sempre maggiore supporto di specialisti ICT o di data scientists per migliorare in termini di efficienza e produttività.

• Le imprese italiane hanno fatto notevoli progressi in tema di Business Digitalization e di utilizzo di cloud (quinto posto per l’Italia con il 51,9%, vs media UE27 del 34%; i competitor europei di Germania, Spagna e Francia sono sotto la media).

• Tuttavia, si conferma alquanto limitata la diffusione di tecnologie avanzate e fondamentali per il successo dei processi di digitalizzazione e per realizzare un salto di produttività, come i big data (8,6% Italia, 14.2% media UE27) e l’intelligenza artificiale (6,2% – dove però la strada è ancora lunga anche a livello di UE27 nel suo complesso, 7,9%).

• Nel caso dell’Italia, va poi tenuta alta l’attenzione sui fattori abilitanti la transizione digitale, dallo sviluppo infrastrutturale al capitale umano. La carenza di competenze che possano sfruttare i vantaggi derivanti dalle tecnologie e-business mette a rischio lo sviluppo e la competitività delle imprese italiane nel medio termine.