Il Terziario è sempre più il vero protagonista dello sviluppo economico del nostro paese. La cosiddetta terziarizzazione sta inoltre cambiando le strategie delle aziende, così come cambiano i profili dei lavoratori e dei manager impiegati nell’industria. Ecco allora che Terziario e manifattura si integrano con esiti decisamente positivi, nonostante alcuni da sciogliere. Questo il focus dell’ultimo Report dell’Osservatorio del Terziario di Manageritalia, intitolato Terziario e Manifattura – Insieme per la sfida della doppia transizione (CLICCA QUI PER LEGGERE IL REPORT).

Il report è stato realizzato dall’Osservatorio del Terziario di Manageritalia, in collaborazione con la direzione Studi e Ricerche di Intesa Sanpaolo.

Qui di seguito il secondo capitolo, “I legami tra manifattura e servizi di mercato”.

2.1 Uno sguardo alle manifatture europee di Italia, Germania, Francia e Spagna

Il mondo dei servizi sta assumendo un’importanza crescente all’interno delle catene globali del valore relative ai settori manifatturieri. La progressiva diffusione delle tecnologie 4.0 richiede infatti una connessione sempre maggiore tra fasi produttive e servizi IT, che si affianca all’utilizzo di servizi di mercato ad ampio spettro, dai trasporti alla distribuzione, dai servizi amministrativi a quelli post vendita. La competizione globale impone inoltre di accelerare nell’offerta di beni a elevato valore aggiunto, che richiedono sforzi addizionali sul fronte dell’innovazione e della ricerca e sviluppo.

Le tavole input-output internazionali consentono di analizzare nel dettaglio queste dinamiche, mettendo in luce le interrelazioni settoriali e tra paesi nello scambio di input e servizi lungo le direttrici che alimentano le reti produttive mondiali. Il capitolo si concentrerà struttura produttiva delle quattro principali manifatture europee di Italia (3), Germania, Francia e Spagna per isolare e quantificare il contributo dei servizi di mercato. (4)

L’Edizione 2021 delle tavole ICIO (Inter-Country Input-Output) di fonte OCSE copre il periodo dagli anni Novanta al 2018 (5) (anno antecedente la crisi pandemica e la fase di rallentamento che ha interessato l’industria manifatturiera europea nel 2019, a seguito della crisi automotive) consentendo di mettere in luce i principali cambiamenti intervenuti, sia in termini di peso dei servizi di mercato nella realizzazione di beni manufatti sia in termini di struttura geografica dei paesi fornitori. In altri termini, si cercherà di distinguere l’apporto di valore aggiunto che proviene dai servizi di mercato domestici dal contributo degli altri partner UE e dei paesi extra-europei, con particolare attenzione al ruolo giocato da Stati Uniti e Cina.

Il confronto in termini di struttura produttiva (coefficienti tecnici di produzione) verrà eseguito tra 2018 e 1998 per meglio cogliere le modifiche strutturali di medio/lungo periodo. L’analisi dei paesi fornitori verterà invece su 3 anni (2018, 2008 e 1998) per meglio fotografare l’avanzata cinese (dopo l’ingresso del paese nel WTO, avvenuto nel 2001) e dei partner europei, in seguito all’allargamento dell’Unione ai paesi dell’Europa dell’Est, avvenuta nel 2004.

Nell’ultima sezione di questo capitolo l’attenzione è spostata sul peso dei servizi (domestici e di derivazione internazionale) nell’export italiano di beni. Per questa analisi verranno utilizzate le tavole Tiva (6) (Trade in Value Added) dell’OCSE, una derivazione delle tavole ICIO che consente di entrare ancor più nel dettaglio degli scambi di valore aggiunto lungo il continuum delle Global Value Chain (GVC). Guardare sia al valore aggiunto (VA) dei servizi incorporato nei processi produttivi, sia al valore aggiunto implicito nell’export complessivo di beni è fondamentale per comprendere in modo accurato il ruolo giocato da singoli settori o paesi, e le implicazioni economiche derivanti da eventuali modifiche alla struttura attuale delle filiere mondiali. I due indicatori forniscono, infatti, due differenti prospettive rispetto all’influenza del settore dei servizi nella manifattura, entrambi sottolineando la complessa interazione tra produzione interna e competizione globale.

2.2 Il ruolo dei servizi di mercato nella produzione di beni manufatti

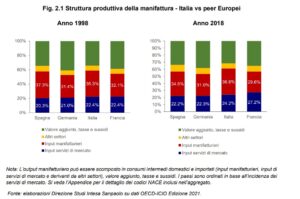

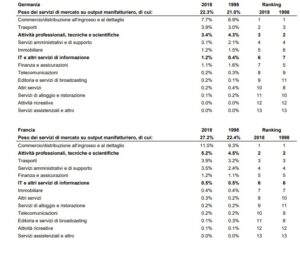

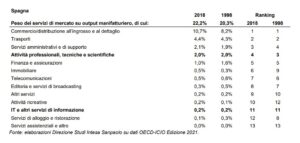

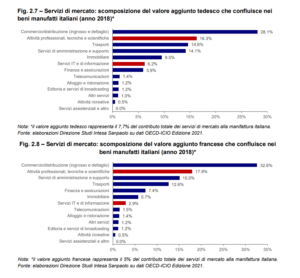

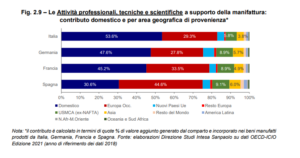

Se si analizza la struttura dell’industria manifatturiera dei big 4 europei calcolando i coefficienti tecnici di produzione (quantità di input necessarie per realizzare un’unità di prodotto, Fig. 2.1 (7), la Francia è il Paese che mostra l’incidenza più elevata dei servizi di mercato, pari al 27,2%8 (nel 2018), in decisa crescita rispetto alla fotografia scattata nei decenni precedenti (22,4% nel 1998).

Segue l’Italia, con un 24,2% di incidenza dei servizi di mercato a fronte di un 36,8% di peso dei consumi intermedi di input manifatturieri. Si tratta, in quest’ultimo caso, della percentuale più alta nel gruppo dei big 4 qui considerato, superiore anche a quella tedesca, dove l’incidenza degli input manifatturieri è del 31% e quella dei servizi di mercato del 22,3% (era il 21,3% nel 1998). Anche per l’Italia, il confronto temporale mette in luce un aumento del peso dei servizi di mercato che confluiscono nei beni manufatti, rispetto a fine anni Novanta (l’incidenza passa dal 22,4% nel 1998 al 24,2% nel 2018).

Guardando alle specializzazioni che compongono l’aggregato (Tab. 2.1), l’incremento è da ricondursi principalmente a un’incidenza superiore dei Servizi amministrativi e di supporto (dall’1,4% del 1998 al 2% del 2018), che guadagnano una posizione nel ranking complessivo (quarto piazzamento) e dei Trasporti (dal 3,7% del 1998 al 4,3% del 2018), che si mantengono però stabili in seconda posizione, dietro al Commercio/distribuzione (9,5%).

Terzo posto per le Attività professionali, tecniche e scientifiche (APTS), con un peso del 3,2%, stabile nel confronto con il 1998. Si tratta di uno dei comparti dei servizi di mercato più rilevanti in ottica di innovazione, poiché include R&D sperimentale (nel campo delle scienze naturali/dell’ingegneria) e Attività degli studi di architettura, ingegneria e altri studi tecnici, oltre a Consulenza gestionale, in materia fiscale/del lavoro e Pubblicità.

Solo in Francia il settore APTS gioca un ruolo di importanza maggiore in termini di supporto alla produzione manifatturiera, con un peso del 5,2% che vale la seconda posizione del ranking complessivo e che riflette gli spillover creati nel tempo dagli incentivi a supporto della ricerca e sviluppo (era il 4,5% nel 1998). In Germania, il peso del comparto è simile a quello italiano (3,4%).

I servizi ICT (produzione di software, elaborazione dati e consulenza informatica), tra i grandi protagonisti della transizione digitale, sono in crescita in termini di supporto ai processi industriali, soprattutto in Germania e Italia.

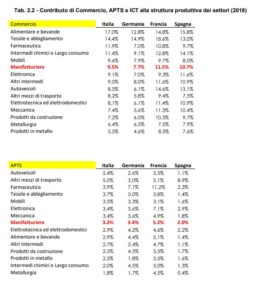

Se guardiamo ai singoli settori che compongono l’industria manifatturiera (Fig. 2.2), Tessile/abbigliamento e Farmaceutica sono quelli che utilizzano più servizi di mercato in Italia, Germania e Francia, con un impiego maggiore delle Attività professionali, tecniche e scientifiche nella Farmaceutica (dove occupano il secondo posto per rilevanza, dopo il Commercio/distribuzione all’ingrosso e davanti ai Trasporti).

Determinante il contributo del Commercio e dei Trasporti nei settori più esposti all’import di materie prime e input chiave per i nostri processi produttivi, anche di matrice extra-europea, come meglio si vedrà nel prossimo paragrafo (è il caso dell’Alimentare e bevande, del Tessile-abbigliamento o delle componenti di Elettronica ed Elettrotecnica a supporto della doppia transizione digitale e green), ma anche nei settori più attivi sul fronte dell’organizzazione della produzione su scala globale, come la Chimica, la Farmaceutica e l’Automotive.

È interessante notare il peso che i servizi di mercato ricoprono nel caso dell’Automotive tedesco (il 16,5%), decisamente inferiore a quanto emerge dalla struttura produttiva del settore in Spagna (21,7%), Italia (dove pesano per il 23,9%) e soprattutto Francia (27,9%). Tale dato potrebbe riflettere una maggiore integrazione a valle dei carmaker tedeschi, attivi anche nel campo della fornitura diretta di servizi di mercato ai propri clienti.

In Italia, la filiera Automotive esercita anche il principale effetto traino sulle Attività professionali, tecniche e scientifiche, seguita da Farmaceutica, Tessile-abbigliamento, Elettronica e Meccanica. In Germania e Francia, invece, la classifica per peso delle APTS sull’output manifatturiero è dominata da Farmaceutica e Chimica.

Nel caso dei servizi ICT, determinante, in Germania, è il traino esercitato da Farmaceutica, Elettrotecnica, Chimica, Meccanica, oltre che dell’annesso settore dell’Elettronica. In Italia, la penetrazione dei servizi ICT appare più forte, ancora una volta, nell’Automotive, che distanzia in classifica la Meccanica, ma è sempre più complesso misurare il potenziale di traino di una filiera ormai ampiamente integrata nell’offerta di tecnologie ibride a supporto del 4.0 e dell’automazione.

Principali messaggi:

• Nel confronto con i principali competitor europei, l’Italia appare ben posizionata in questo percorso di crescente integrazione tra terziario e processi industriali, con un peso dei servizi di mercato sull’output manifatturiero che superava il 24% già nella fase pre-Covid e che la rende seconda solo alla Francia (27,2%), lasciando alle spalle Germania (22,3%) e Spagna (22,2%).

• Le Attività professionali, tecniche e scientifiche (APTS) giocano un ruolo importante nell’affiancare le imprese industriali nell’R&D sperimentale, di fronte a una competizione globale che impone di accelerare nell’offerta di beni innovativi, a elevato valore aggiunto. La Francia spicca per il contributo più alto delle APTS ai processi industriali (5,2%), grazie agli effetti spillover creati nel tempo dagli incentivi a supporto della ricerca e sviluppo, ma anche in Italia e Germania il comparto gioca un ruolo chiave, con un peso superiore al 3%. Nel caso dell’Italia, è la filiera Automotive a esercitare il principale effetto traino sulle APTS, seguita da Farmaceutica, Tessile abbigliamento, Elettronica e Meccanica. In Germania e Francia la classifica è dominata da Farmaceutica e Chimica.

• I servizi ICT (produzione di software, elaborazione dati e consulenza informatica), tra i grandi protagonisti della transizione digitale, sono in crescita in termini di supporto ai processi industriali, soprattutto in Germania e Italia. Determinante, in Germania, il traino esercitato da Farmaceutica, Elettrotecnica, Chimica, Meccanica, oltre che dell’annesso settore dell’Elettronica. In Italia, la penetrazione dei servizi ICT appare più forte, ancora una volta, nell’Automotive, che distanzia in classifica la Meccanica, ma è sempre più complesso misurare il potenziale di traino di una filiera ormai ampiamente integrata nell’offerta di tecnologie ibride a supporto del 4.0 e dell’automazione.

2.3 Aree di provenienza di Servizi di mercato utilizzati nella Manifattura – Italia e peer europei a confronto

2.3.1 Uno sguardo d’insieme

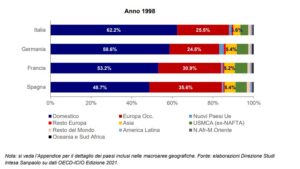

Se si osserva la provenienza geografica del valore aggiunto prodotto dai servizi di mercato e assorbito nei beni manufatti, l’Italia è il Paese con la quota domestica più elevata (50,2% in Fig. 2.3); seguono Germania (43%), Spagna (39,5%) e Francia (38,2%; i risultati derivano dall’inversione delle tavole ICIO, si veda l’Appendice per una trattazione dettagliata dei calcoli matriciali sottostanti). I due paesi che più hanno ridimensionato la quota domestica nel confronto con il passato sono sicuramente Francia e Spagna, che a fine anni Novanta presentavano un peso del valore aggiunto proveniente dai servizi di mercato nazionali pari rispettivamente al 53,2% e 48,7%.

Un ruolo rilevante quale fornitore di servizi di mercato alla manifattura è giocato dai partner dell’Europa Occidentale9 con una quota di valore aggiunto che supera il 25% per Italia e Germania e il 30% per Spagna e Francia (sempre in Fig. 2.3). Lo spaccato per singoli paesi (Tabella 2.3) fa emergere, in particolare, una chiara leadership tedesca. Tra i 67 paesi mappati nelle tavole input-output ICIO-OECD10, infatti, la Germania occupa la prima posizione quale fornitore di servizi di mercato ai settori manifatturieri di Francia (con un contributo dell’8,8%), Spagna (8,1%) e Italia (7,7%). Un contributo importante in termini di valore aggiunto proviene anche dagli altri partner del gruppo dei big 4 (per l’Italia, la Francia è il secondo paese fornitore ad esempio), così come da Paesi Bassi e Regno Unito.

Questa grande rilevanza dei partner europei potrebbe in parte derivare dallo scambio di servizi di mercato tra imprese controllanti e imprese controllate che risiedono in paesi diversi dell’Unione, ma che sono attive lungo catene del valore saldamente intrecciate tra loro. Dietro al ruolo di paese pivot giocato dai Paesi Bassi, invece, vi è sicuramente il porto di Rotterdam quale importante hub di interscambio della merce destinata all’Europa.

Altrettanto chiave è il ruolo dei paesi asiatici quali fornitori di servizi di mercato, oltre che di materie prime e di input manifatturieri: si va dal 12,2% di quota di valore aggiunto assorbita nei beni manufatti prodotti in Germania, all’8,6% dell’Italia, passando per l’11,3% della Spagna e l’11,6% della Francia.

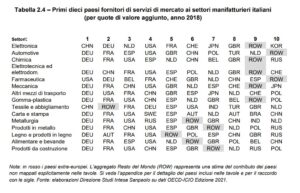

La Cina, in particolare, occupa il primo posto assoluto della graduatoria tedesca (con un peso del 6%), il secondo nella classifica francese (5,9%) e il terzo nelle classifiche italiana (4,4%) e spagnola (pur a fronte di un peso del 6,1%, dietro Germania e Francia, in Tabella 2.4). Seguono a distanza India e Giappone, che comunque rientrano tra i primi 20 paesi fornitori. Il ruolo della Cina è andato rafforzandosi nel tempo, dalla sua totale assenza nella classifica 1998 alla graduale comparsa quale fornitore di servizi di mercato già nel ranking 2008, dietro agli Stati Uniti ma davanti agli altri paesi asiatici – al Giappone soprattutto, che invece era protagonista della classifica relativa all’anno 1998.

Più modesto di quello dei paesi asiatici è il contributo dei nuovi paesi UE: in termini di valore aggiunto dei servizi che confluiscono nei beni manufatti, si va dal 6,5% in Germania (dati 2018) al 3,5% in Spagna. Italia e Francia si collocano nel mezzo, con una quota di valore aggiunto Nuovi Paesi UE del 4% e del 3,8% rispettivamente. In questo caso è la Polonia a giocare un ruolo chiave, con il settimo piazzamento assoluto tra i fornitori di servizi di mercato alla manifattura tedesca (il decimo in Italia, l’undicesimo in Spagna e il dodicesimo in Francia), seguita a distanza dalla Repubblica Ceca.

Italia e Germania si distinguono per un contributo dei paesi ex-NAFTA (attuale USMCA, Accordo Stati Uniti-Messico-Canada11) più basso di quello dei Nuovi Paesi UE (rispettivamente 3,2% e 4,8%), quali fornitori strategici di servizi di mercato ai settori manifatturieri. Le quote di valore aggiunto USMCA appaiono invece più alte di quelle dei Nuovi Paesi UE in Francia (5,5%) e Spagna (4,4%), anche se inferiori a quelle asiatiche. La classifica per singoli paesi fornitori di servizi di mercato, infatti, già introdotta nel precedente paragrafo, vede gli Stati Uniti ormai saldamente alle spalle della Cina in tutte e quattro le manifatture europee.

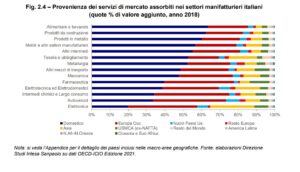

Nell’industria manifatturiera italiana, il minore contributo domestico dei servizi di mercato è associato ai settori maggiormente esposti al processo di internazionalizzazione globale (Fig. 2.4), quali Elettronica (19,9%, contro il 50,2% nel manifatturiero nel suo complesso), Autoveicoli12 (33,5%), Intermedi chimici e Largo consumo13 (34,3%), Elettrotecnica ed Elettrodomestici (14) (38,7%) e Farmaceutica (39,7%). In questi stessi settori, si osservano quote rilevanti di valore aggiunto provenienti dai servizi di mercato europei ma anche dai paesi asiatici e dall’area USMCA (ex-NAFTA).

Nell’Elettronica, ad esempio, il contributo asiatico sale al 24,1% (dall’8,3% dell’industria manifatturiera), nell’Elettrotecnica ed Elettrodomestici al 13,3%. L’Asia, con una quota di valore aggiunto del 15,4%, gioca poi un ruolo chiave anche in un settore come il Tessile e abbigliamento, dove però il contributo domestico dei servizi di mercato è decisamente maggiore (52,8%).

Se si guarda, anzi, al contributo per singoli paesi fornitori (escluso quello domestico, Tab. 2.3), la Cina ricopre in assoluto la prima posizione nell’Elettronica e nel Tessile-abbigliamento e rientra tra i primi tre fornitori di servizi di mercato nell’Elettrotecnica ed Elettrodomestici, nella Meccanica e nei Mobili e altri settori manifatturieri, davanti agli Stati Uniti.

Gli USA sono comunque presenti tra i primi dieci paesi fornitori di servizi di mercato in tutti i settori, ad iniziare dalla Farmaceutica, dove ricoprono la posizione di testa con la Cina che risulta solo ottava.

Il paese del Dragone appare in coda al ranking dei primi dieci fornitori anche nella Metallurgia (davanti all’India) (15) e nell’Alimentare e bevande. Nel settore degli Altri intermedi, in realtà, che include legno, carta e gomma-plastica (16) , la Cina compare tra i paesi fornitori più rilevanti per servizi di mercato solo nel segmento della gomma-plastica, a fronte di un piazzamento più arretrato nei segmenti del legno (dove è in ottava posizione) e della carta (dove è in decima posizione).

Il contributo della Cina in veste di fornitore di servizi di mercato ai settori manifatturieri italiani è costituito prevalentemente da Commercio/distribuzione (che è anche il comparto prevalente in termini peso sulla struttura produttiva, i coefficienti tecnici commentati nella sezione precedente) e dai servizi di Trasporto (17) . Seguono nel ranking in Fig. 2.5 (che per struttura è molto simile a quello che si osserva per il manifatturiero di Germania, Francia e Spagna) Finanza e assicurazione, Servizi amministrativi e di supporto, Attività professionali, tecniche e scientifiche (che incorporano Ricerca e sviluppo sperimentale nel campo delle scienze naturali/dell’ingegneria, consulenza gestionale, in materia fiscale/del lavoro, attività degli studi di architettura, ingegneria e altri studi tecnici, pubblicità), con un peso complessivo del 5,8% sul totale del valore aggiunto dei servizi di mercato forniti dal paese del Dragone all’industria manifatturiera italiana, e i Servizi IT e di informazione, con un peso del 3,1%.

Queste ultime percentuali variano leggermente da settore a settore, ma anche nelle specializzazioni dove la Cina ricopre posizioni di testa quale fornitore di servizi di mercato, come Elettronica e Tessile e abbigliamento, si mantengono decisamente inferiori al contributo del commercio/distribuzione e dei trasporti. L’impressione generale, pertanto, è che il ruolo della Cina nei servizi resti al momento legato soprattutto a quei servizi “ancillari” alla fornitura di input manifatturieri intermedi, dove da anni gioca un ruolo di indiscussa leadership.

Diverso è il caso degli Stati Uniti che affiancano al commercio/distribuzione un contributo decisamente più rilevante delle Attività professionali, tecniche e scientifiche: si tratta del 20,8% del totale del valore aggiunto dei servizi di mercato forniti dagli USA all’industria manifatturiera italiana (Fig. 2.6). I Servizi IT e di informazione seguono in settima posizione, con un peso del 5,3%, dietro a Finanza e assicurazioni, Servizi di amministrazione e supporto, Trasporti e Immobiliare.

La composizione del contributo USA è simile a quella che possiamo osservare anche per Germania e Francia. Commercio e Attività professionali, tecniche e scientifiche ricoprono sempre le posizioni di testa. Finanza e assicurazioni scivolano invece dietro Trasporti e Servizi di amministrazione e supporto, sia nella classifica francese sia soprattutto in quella tedesca, dove cedono il posto anche a Immobiliare e Servizi IT e di informazione.

Principali messaggi:

• L’Italia presenta la quota domestica più elevata di valore aggiunto dei servizi di mercato che confluiscono nei beni manufatti, il 50,2%. Seguono Germania (43%), Spagna (39,5%) e Francia (38,2%). La percentuale italiana è rimasta pressoché stabile nel tempo, a fronte di un significativo ridimensionamento in Spagna e Francia.

• Tra i servizi di mercato di matrice estera, un ruolo chiave è giocato dai partner dell’Europa Occidentale (con una quota di valore aggiunto superiore al 25% in Italia e Germania e al 30% in Spagna e Francia), che fa da specchio allo scambio di servizi tra imprese attive lungo catene del valore europee saldamente intrecciate tra loro.

• I paesi asiatici, in particolare la Cina, sono cresciuti molto come fornitori di servizi ai big europei. Il loro apporto di valore aggiunto si limita però, prevalentemente, ancora al Commercio/distribuzione e ai Trasporti, ovvero ai servizi ancillari alla vendita di materie prime e beni manifatturieri chiave, come gli intermedi per il tessile-abbigliamento, i prodotti di elettrotecnica ed elettronica.

• Gli Stati Uniti mantengono ancora una forte presenza come fornitori di servizi di mercato alla manifattura, specialmente nel settore delle Attività professionali, tecniche e scientifiche (APTS).

Per consolidare e arricchire i messaggi emersi finora, è utile offrire una panoramica separata su alcuni servizi chiave nel processo di crescente integrazione tra manifattura e servizi: si tratta di Attività professionali, tecniche e scientifiche (APTS), Telecomunicazioni e Servizi IT.

2.3.2 Focus Attività professionali, tecniche e scientifiche (APTS)

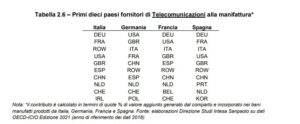

Esaminando la classifica dei singoli paesi fornitori di Attività professionali, tecniche e scientifiche (per contributo di valore aggiunto, Tabella 2.5), gli Stati Uniti emergono al terzo posto nella manifattura italiana, dietro a Germania e Francia, ma comunque davanti alla Cina, che ricopre l’ottava posizione – dietro anche a Regno Unito, Paesi Bassi e ad altri partner rilevanti nel panorama europeo. Anche nel ranking realizzato per le manifatture di Germania, Francia e Spagna (sempre in Tabella 2.5), gli Stati Uniti si confermano davanti alla Cina. Spicca, in particolare, il caso tedesco, dove gli USA ricoprono addirittura la prima posizione.

Anche sommando il contributo offerto da tutti i paesi asiatici, l’area USMCA si conferma comunque più rilevante in veste di fornitore di Ricerca e Sviluppo, consulenza gestionale, in materia fiscale/del lavoro, attività degli studi di architettura, ingegneria e altri studi tecnici, pubblicità (Fig.2.9).

2.3.3. Focus Telecomunicazioni

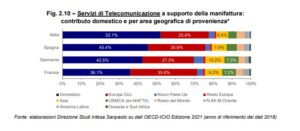

Gli Stati Uniti si collocano saldamente davanti alla Cina anche come fornitori di Telecomunicazioni all’industria manifatturiera di Italia, Germania, Francia e Spagna, ricoprendo addirittura la posizione di testa nella classifica tedesca (Tabella 2.6), se si esclude il contributo domestico, alquanto rilevante (42,5% in Fig. 2.10, anche se inferiore a quello italiano, 52,1%).

Solo sommando l’apporto di valore aggiunto di tutti i paesi asiatici, ad iniziare da Corea, India e Giappone, i più specializzati in questo comparto oltre alla Cina, si realizza un sorpasso dell’Asia sull’area USMCA, in tutte e quattro le manifatture europee qui considerate.

2.3.4 Focus Servizi IT e di Informazione

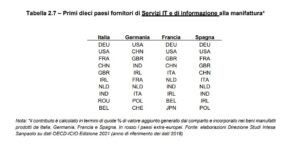

Nei servizi IT e di informazione la Cina ha guadagnato posizioni importanti nella classifica dei paesi fornitori (Fig. 2.12), scavalcando addirittura il Regno Unito in quella italiana, dietro a Germania, Stati Uniti e Francia (Tab. 2.7). Secondo posto per il paese del Dragone nel ranking dei fornitori di servizi IT a supporto della manifattura tedesca, dietro gli Stati Uniti.

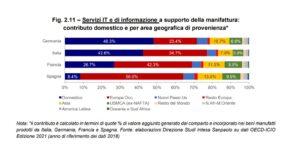

Se poi si somma il valore aggiunto, altrettanto rilevante, dell’India e del Giappone, i paesi asiatici sovrastano il gruppo USMCA (ex-NAFTA) in termini di contributo complessivo, in tutte e quattro le manifatture europee qui considerate (Fig. 2.12).

È interessante osservare il caso spagnolo, che spicca per un contributo domestico molto basso nel caso dei servizi IT e di informazione, solo l’8,4% (contro il 26,7% della Francia e una quota di valore aggiunto superiore al 40% in Italia e Germania), compensato da un 56% di contributo dei partner dell’Europa Occidentale (soprattutto Germania, Francia, Regno Unito, Italia, Paesi Bassi e Irlanda) e da un 13,4% di contributo asiatico, superiore anche a quello tedesco (10,7%).

2.4 Il ruolo dei servizi di mercato nell’export di beni manufatti

L’analisi dell’export offre un punto di vista alternativo del processo di integrazione tra servizi e manifattura. Le tavole TiVa (Trade in Value Added) dell’OCSE consentono infatti di scomporre l’export di beni manufatti per quantificare la percentuale di valore aggiunto (domestico ed estero) che deriva dall’apporto dei servizi di mercato. Gli indicatori TiVa hanno come sottostante le tavole input-output ICIO descritte nei paragrafi precedenti (si veda l’Appendice per maggiori dettagli).

Dall’analisi di questi dati emerge come in Italia i servizi di mercato contribuiscano in maniera rilevante alla realizzazione di beni destinati ai mercati internazionali, con una quota di valore aggiunto superiore al 30% dell’export, in tutti i settori manifatturieri. Inoltre, in analogia a quanto osservato nel paragrafo precedente, anche nel caso dei beni esportati l’Italia mostra un contributo domestico elevato, ovvero una quota di valore aggiunto generato dai servizi di mercato di matrice domestica che è la più alta tra i paesi OCSE.

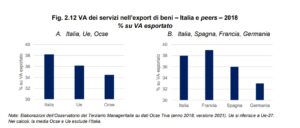

Da questo quadro emerge quindi chiaramente che quando si parla della forza del settore manifatturiero italiano e del marchio “Made in Italy” nel mondo, non si può trascurare l’enorme contributo e supporto del Terziario, che, seppure nascosto all’interno dei processi produttivi, ha un ruolo fondamentale nel successo delle aziende manufatturiere italiane. In Italia, il contributo dei servizi all’export di beni (espresso in % del valore aggiunto di beni esportati dall’Italia)18 è stato del 38,2% nel 2018 (Fig. 2.12). Questo valore è più alto della media Ue (36,1%, Fig. 2.12A), della media Ocse (34,5%%, Fig. 2.12A) e di Germania e Spagna, ma non di Francia (39,2%, Fig. 2.12B). Il ranking dei paesi appare cioè simile a quello osservato in corrispondenza dei coefficienti tecnici di produzione, dove l’Italia era seconda solo alla Francia.

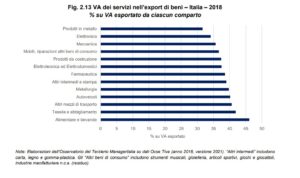

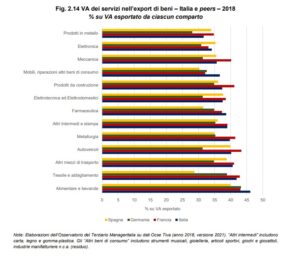

La Fig. 2.13 analizza il contributo dei servizi all’export di ciascun settore manifatturiero. In Italia, i comparti della manifattura a più alto contributo dei servizi nel proprio export sono l’Alimentare e bevande (46,1%) e il Tessile-abbigliamento (42,0%), ma in generale tutti i settori hanno un contributo dei servizi all’export maggiore del 30% (Fig. 2.13).

Nel caso del Tessile-abbigliamento, si tratta di una conferma di quanto già emerso per la struttura produttiva del settore. Non sempre, però, le evidenze emerse con riferimento alla produzione vanno di pari passo con quanto si osserva per l’export. Se infatti, da un lato, i servizi hanno un peso decisamente preponderante nella struttura produttiva di Farmaceutica (soprattutto APTS) e Mobili, dall’atro lato, quando ci focalizziamo sulle esportazioni, i servizi di mercato risultano più rilevanti per l’export di Alimentare e bevande e Altri mezzi di trasporto. Anche in Spagna e Germania il comparto Alimentare e bevande è il primo per contributo dei servizi al proprio export, mentre in Francia i servizi sono più importanti nell’export di Autoveicoli (Fig. 2.14).

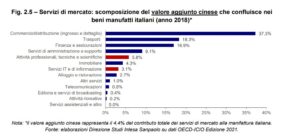

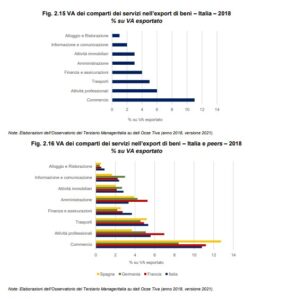

Il comparto dei servizi più importante per il suo contributo al valore aggiunto dei beni esportati dall’Italia è il Commercio (10,8%), con una quota che è quasi il doppio rispetto a quella di qualsiasi altro comparto (Fig. 2.15). Questa evidenza è in linea con il peso che tale categoria mostra sull’output manifatturiero, dove si posizionano in testa al ranking dei comparti fornitori di servizi. Seguono le Attività professionali (5,6%) e i Trasporti (5,3%). Quelli meno importanti sono le Attività immobiliari (2,8%), ICT -Informazione e comunicazione (2,4%), e infine Alloggio e ristorazione (0,9%). Anche per i peers europei, il comparto dei servizi più importante per il suo contributo al valore aggiunto dei beni esportati è il Commercio (Fig. 2.16).

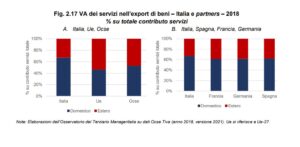

La maggior parte dei servizi che contribuiscono all’export di beni italiani proviene dall’Italia stessa: la percentuale di servizi domestici (67% nel 2018) è maggiore della media Ocse e Ue, ma anche di quella dei peers europei (Fig. 2.17). L’Italia si conferma, pertanto, il Paese con la quota più alta di servizi di natura interna, sia a livello di export che a livello di produzione. Inoltre, in linea con quanto è emerso nel capitolo 2.2, una quota rilevante di servizi non-domestici che contribuiscono alla produzione dei beni per l’export viene dall’UE (il 34,9% secondo i dati TiVa 2018); il rimanente 65,1% viene dal Resto del mondo, con tendenze del tutto analoghe a quelle già emerse nelle analisi precedenti.

Principali messaggi:

• L’analisi dell’export evidenzia che In Italia i servizi di mercato contribuiscono almeno il 30% all’export di beni manufatti di ogni comparto manifatturiero. Il contributo dei servizi all’export di beni nel 2018 è stato del 38,2% in Italia, superiore a Germania e Spagna e secondo solo alla Francia (39%), e superando la media UE e OCSE.

• L’Italia mostra il contributo domestico di servizi più elevato tra i paesi OCSE e EU. La maggior parte dei servizi che contribuiscono all’export di beni italiani proviene dall’Italia stessa (67% nel 2018).

NOTE

3 L’industria manifatturiera è identificata dai codici NACE dal 10 al 33, escluso il codice 19 (coke e altri prodotti petroliferi). Si veda l’Appendice per maggiori dettagli.

4 I servizi di mercato corrispondono ai codici NACE dal 45 al 98, con l’esclusione dei codici 84 (Pubblica amministrazione), 85 (Educazione), 86-88 (Attività dei servizi sanitari e sociali umani). Si veda l’Appendice per maggiori dettagli.

5 È disponibile una nuova versione 2022 delle tavole ICIO-OECD che in parte risulta ancora provvisoria. Per tanti paesi incluse nelle tavole, infatti, la struttura industriale del biennio 2019-20 (l’ultimo coperto dalla nuova edizione) è ancora frutto di stime. Si veda l’Appendice per maggiori dettagli.

6 Come per le tavole ICIO, la metodologia adottata si basa sull’osservazione statistico-econometrica di 64 economie e 36 settori industriali, fornendo così una panoramica dettagliata e approfondita delle dinamiche economiche a livello globale.

7 Si tratta del peso di consumi intermedi, domestici e importati (manifatturieri, servizi di mercato e altri settori) sull’output dei settori manifatturieri. L’output, a sua volta, è la somma di consumi intermedi, valore aggiunto, tasse e sussidi.

8 Si tratta del peso medio dei vari coefficienti tecnici tra i settori che compongono l’industria manifatturiera.

9 L’attribuzione delle aree geografiche non dipende dalle tavole ICIO-OECD. È stata utilizzata la classificazione in uso presso la Direzione Studi e Ricerche di Intesa Sanpaolo, presente in Appendice.

10 I paesi presenti nell’edizione 2021 delle Tavole ICIO sono i 38 paesi OECD e 28 paesi Non-OECD: Argentina, Brasile, Brunei Darussalam, Bulgaria, Cambogia, Cina, Croazia, Cipro, India, Indonesia, Kazakistan, Laos, Malesia, Malta, Marocco, Myanmar, Filippine, Peru, Russia, Romania, Arabia Saudita, Singapore, Sudafrica, Taipei, Thailandia, Tunisia, Vietnam, più l’aggregato Resto del Mondo. Si veda l’Appendice per maggiori dettagli sull’area geografica di appartenenza.

16 Si fa riferimento ai codici NACE 16 (legno e prodotti in legno), 17 (carta e prodotti in carta) e 22(gomma-plastica). Nelle tavole ICIO, in realtà, gli Altri intermedi includono anche il settore della stampa (NACE 18).

17 Il settore dei trasporti è la somma dei codici NACE 49 (trasporto via terra e condutture), 50 (trasporto via acqua), 51 (trasporto aereo), 52 (magazzinaggio e servizi di supporto ai trasporti), 53 (poste e corrieri).

18 In questa sezione consideriamo il contributo dei servizi prodotti sia in Italia che all’estero all’export di beni italiani.