Il Terziario è sempre più il vero protagonista dello sviluppo economico del nostro paese. La cosiddetta terziarizzazione sta inoltre cambiando le strategie delle aziende, così come cambiano i profili dei lavoratori e dei manager impiegati nell’industria. Ecco allora che Terziario e manifattura si integrano con esiti decisamente positivi, nonostante alcuni da sciogliere. Questo il focus dell’ultimo Report dell’Osservatorio del Terziario di Manageritalia, intitolato Terziario e Manifattura – Insieme per la sfida della doppia transizione (CLICCA QUI PER LEGGERE IL REPORT).

Il report è stato realizzato dall’Osservatorio del Terziario di Manageritalia, in collaborazione con la direzione Studi e Ricerche di Intesa Sanpaolo.

Qui di seguito il primo capitolo, “Il Terziario motore dell’economia italiana”.

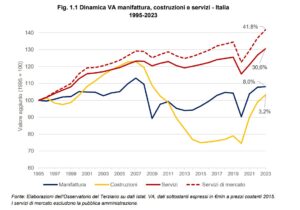

Il Terziario è oggi il settore predominante e più dinamico nella maggioranza delle economie sviluppate e in numerosi mercati emergenti. Il processo di terziarizzazione va avanti da decenni e appare essere una evoluzione storica ineluttabile del modello di sviluppo moderno come tappa successiva alla maturazione del sistema industriale. La lunga marcia del processo di terziarizzazione ha fatto sì che le economie avanzate, comprese quelle tradizionalmente ancorate al settore manifatturiero, siano ormai service-based economies, dove la crescita del Pil, della produttività aggregata e anche dell’occupazione dipende in larga misura dalla performance del settore dei servizi. Dal 1995 al 2023 il VA dei servizi di mercato in Italia è cresciuto del 41,8%, mentre includendo nel terziario anche la PA la crescita è stata del 30,6%, contro 8% della manifattura, e una leggera crescita delle costruzioni di 3,2% (Fig.1.1).

L’importanza crescente dei servizi per l’economia italiana è riflessa nel peso percentuale dei servizi sull’economia. Nel 1995, i servizi rappresentavano il 68,5% del VA totale dell’economia italiana, contro il 74% nel 2023, un aumento di 5,5 punti percentuali (Fig. 1.2). Escludendo la pubblica amministrazione e concentrandoci sui servizi di mercato, la crescita della quota di VA afferente al Terziario è stata ancora più notevole, aumentando di più di 8 punti percentuali, dal 50,1% al 59% nel periodo 1995-2023. L’aumento del peso del terziario è avvenuto a scapito degli altri settori rilevanti dell’economia italiana, industria e costruzioni, il peso dei quali è invece diminuito nello stesso periodo (dal 18,5% al 16,5% per la prima e dal 6,5% al 5,5% per le costruzioni).

Questa forza e dinamica di lungo termine strutturale del Terziario, che è da decenni il driver della crescita dell’economia italiana, ha permesso al settore di superare bene le due crisi recenti della pandemia e della guerra ucraina. Come visto in un precedente report dell’Osservatorio (si veda il Report “I servizi tra le due crisi”), il terziario di mercato, dopo il crollo dei primi due trimestri del 2020, ha progressivamente ripreso il suo ruolo tradizionale di traino del paese già dalla metà del 2021, con una performance complessiva nel periodo del 4,3%, superiore a quella del resto dell’economia.

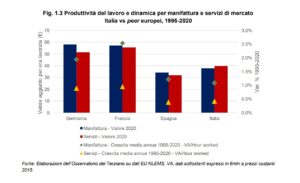

Allo stesso tempo, il Terziario italiano, pur crescendo più rapidamente del resto dell’economia, è stato nei decenni precedenti la pandemia un motore lento rispetto alla media UE, con problemi strutturali sottostanti – individuabili sia in una tradizionalmente scarsa attenzione dei policy maker verso il Terziario sia in una ridotta crescita della produttività in vari comparti chiave. L’Italia presenta una produttività del lavoro – misurata in VA per ora lavorata – marcatamente più bassa di Germania e Francia, sia per manifattura che per servizi, e poco più alta di quella spagnola. Inoltre, la crescita della produttività in entrambi i settori nel periodo 1995-2020 è stata la più bassa tra i maggiori peer europei (Fig.1.3).

A queste dinamiche di lungo termine presenti in tutti i paesi europei (e in tutti i paesi avanzati), si è affiancata negli ultimi decenni una integrazione sempre più stretta tra servizi e manifattura. Un’analisi del valore aggiunto creato dai servizi mostra infatti come i confini tra il settore manifatturiero e quello degli stessi servizi siano sempre meno netti. La necessità dell’utilizzo di attività dei servizi si riscontra infatti in ognuna delle tre fasi in cui può essere distinto il processo produttivo di un bene – pre-produzione, produzione e post-produzione:

Pre-produzione:

o Servizi di ricerca e innovazione dei prodotti esistenti,

o analisi dei dati di vendita di beni similari già sul mercato,

o profilazione delle preferenze dei consumatori,

o analisi delle dimensioni e delle opportunità di mercato, valutazione della regolamentazione del mercato di riferimento,

o progettazione e ingegneria, sono i prerequisiti della fase iniziale della produzione di beni;

• Produzione:

o Varie tipologie di software integrati nel bene (per esempio negli elettrodomestici, nei mezzi di trasporto, nei prodotti per la difesa, ecc.),

o Radio frequency Identification (RFID),

o codici QR,

o strumenti satellitari,

o strumenti per la mobilità sostenibile, sono parte integrante del valore di un bene manufatto;

• Post-produzione:

o Trasporto, comunicazione e logistica che collegano le attività manifatturiere tra aree e

paesi,

o Marketing,

o Vendita,

o Finanziamento,

o Assistenza post-vendita, sono ormai parte imprescindibile del prodotto venduto.

L’apporto dei servizi alla produzione manifatturiera è dunque intrinseco al ciclo del processo produttivo moderno con quote significative del “valore” del bene finale.