Nel 2024 il terziario ha rappresentato il 74% del valore aggiunto (VA) totale dell’economia italiana, in aumento rispetto al 68,4% del 1995. Particolarmente rilevante è stata la crescita dei servizi di mercato (ovvero quelli che escludono pubblica amministrazione, istruzione, sanità e difesa, anche se in parte svolti da operatori privati), che negli ultimi 30 anni hanno guadagnato 9 punti percentuali di Pil, a fronte delle perdite di quota registrate dalla pubblica amministrazione (-3,3 punti percentuali), la manifattura (-3 pp), le costruzioni (-0,4 pp) e l’agricoltura (-0,4 pp).

Se si guarda invece ai comparti che hanno maggiormente accresciuto la loro rilevanza nell’economia nazionale spiccano l’Ict, il cui peso è raddoppiato, le attività professionali (cresciute di 3,5 punti percentuali) e il commercio (+2,9 pp), dopo le riforme che hanno consentito un maggiore sviluppo della Gdo e l’ingresso di operatori stranieri.

Tutti gli altri comparti hanno perso o, al massimo, mantenuto la loro rilevanza economica. In declino la pubblica amministrazione (-6,7 pp), mentre il comparto alloggio e ristorazione ha mantenuto una quota stabile del VA nazionale.

Impatto occupazionale del terziario

Anche le dinamiche occupazionali hanno seguito il processo di deindustrializzazione tipico delle economie avanzate. Tra il 1995 e il 2024, secondo l’Istat si delinea un forte declino occupazionale nella manifattura, con la percentuale di occupati che passa dal 21% al 15% e un corrispondente incremento della quota di occupati nel terziario.

Nello stesso periodo, il comparto alloggio e ristorazione (collegato sia al turismo sia alla ristorazione e viaggi di business) ha mantenuto stabile la quota di VA nazionale, registrando però una significativa crescita occupazionale.

Ciò conferma che tale settore assolve alla funzione sociale di serbatoio occupazionale di riserva. Confronto europeo: l’Italia cresce meno dei suoi partner L’Italia presenta una crescita del Pil e del VA settoriale molto più contenuta rispetto a quella dei maggiori paesi europei.

Dal 1995 al 2024, il settore manifatturiero è rimasto stagnante (+2,8%, ossia 0,09% medio annuo, nonostante i forti interventi statali a supporto), mentre i servizi di mercato sono cresciuti (+43,6%).

A livello di macrosettori, i servizi di mercato si sono confermati il motore dell’economia italiana, con una crescita del 43,6% (1,2% medio annuo). Si tratta comunque di un motore lento, con una dinamica ben al di sotto sia della media europea (+75%) sia dei maggiori paesi dell’Ue.

Dopo anni di sostanziale stagnazione (0,1% annuo tra il 2000 e il 2019, seguita dal crollo legato alla pandemia e dal successivo recupero nel 2020-2021), la manifattura italiana, negli ultimi due anni, è entrata in una fase di profonda crisi (visibile anche in Ue e, soprattutto, in Germania), con una contrazione del VA reale di circa il 4% e un calo nella produzione industriale superiore all’8%.

Nell’Unione europea, invece, il terziario ha mostrato una crescita del VA (74,8%) superiore a quella occupazionale (47,3%), un segnale di un buon recupero di produttività del lavoro.

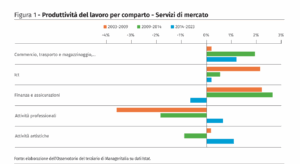

In Italia, al contrario, la produttività dei servizi knowledge intensive è rimasta insufficiente, in particolare nel settore Ict e nelle attività professionali (figura 1). Italia in ritardo su produttività e capitale intangibile

Nel rapporto annuale sulla produttività italiana al 2024, l’Istat rileva come tutte le misure di produttività registrino una contrazione. In particolare, la produttività del lavoro riporta una variazione pari al -2,5% rispetto al 2023.

Anche nel lungo periodo (1995-2023), il contributo di produttività del lavoro (0,3%) e di produttività totale dei fattori (0,4%) alla crescita del VA è rimasto molto invariato, mentre le componenti del capitale registrano tassi medi quasi nulli, tra lo 0 e lo 0,1%.

La contrazione registrata dalla produttività del lavoro nel 2024 si inserisce in una tendenza di lungo periodo, che vede l’Italia rimanere indietro rispetto ai peers europei e all’Ue27.

Stando alle analisi della Commissione europea, il contributo del capitale intangibile alla crescita della produttività in Italia è circa la metà di quanto osservato per la media europea.

Produttività debole nei servizi knowledge intensive

Pressoché tutti i comparti dei servizi di mercato in Italia hanno mostrato nei due decenni pre-Covid una performance della produttività del lavoro peggiore dei maggiori peers europei, con l’eccezione di commercio e finanza. In particolare, il nostro paese presenta un limite nello sviluppo della produttività del lavoro dei servizi knowledge intensive, ovvero a elevato livello di specializzazione e competenze, soprattutto nell’ultimo decennio.

Le attività finanziarie e assicurative caratterizzate da un andamento positivo (2,2%) tra il 2003 e il 2009 hanno successivamente riportato un crollo significativo, con un valore che scende a -0,7% negli ultimi dieci anni.

Le attività professionali, scientifiche e tecniche nel complesso soffrono di una performance estremamente negativa della produttività del lavoro (-1,4% sul tota

le del periodo, 1995-2023).

La produttività oraria del settore dei servizi di informazione e comunicazione (Ict), tra il 2003 e il 2009, ha registrato un tasso di crescita pari al 2,1%, che però si contrae nelle finestre temporali successive, fino a scendere allo 0,2% tra il 2014 e il 2023.

Il gap con Europa e Stati Uniti

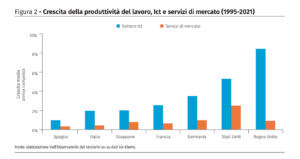

Queste apparentemente robuste performance del settore Ict italiano nascondono un forte ritardo sui principali paesi Ue e Ocse. L’andamento della produttività oraria del lavoro nei servizi Ict (barra blu nella figura 2) è uno dei principali fattori che spiega il divario di lungo periodo tra Italia, Europa e Stati Uniti in termini di crescita della produttività complessiva (e del Pil).

I maggiori paesi, pur distanziando l’Italia per produttività del lavoro nel settore Ict (a eccezione di Spagna e Giappone), non tengono il passo con Usa e Regno Unito, che nello stesso periodo registrano un tasso di crescita medio annuo composto pari rispettivamente al 5,3% e all’8,5%.

Dal 1995 al 2021, in Italia la produttività oraria del settore Ict è cresciuta del 67%, in Francia del 94%, in Germania del 146%. Il confronto è ancora più impietoso rispetto a Usa e Regno Unito, dove la produttività oraria del settore è cresciuta rispettivamente del 288% e del 731%.

Come sottolineato nel Rapporto Draghi, intervenire con policy mirate per stimolare la produttività oraria (ma anche della Ptf) di questi comparti è dunque cruciale per innescare un circolo virtuoso di crescita anche in altri settori del terziario e dell’economia del Paese.

Industria e servizi: una sinergia sempre più stretta

Negli ultimi decenni si è assistito a un crescente utilizzo di servizi all’interno delle catene globali del valore dei settori manifatturieri. L’apporto del terziario riguarda tutte le fasi, dall’ideazione alla produzione, alla commercializzazione dei beni manufatti.

L’Italia è ben posizionata in questo percorso di integrazione tra terziario e processi industriali: con un peso dei servizi di mercato sul valore dell’output manifatturiero che superava il 24% già nella fase pre-Covid (contro il 36,8% del peso di input manifatturiero), l’Italia è seconda solo alla Francia (27,2%), tra i grandi paesi europei, lasciando alle spalle Germania (22,3%) e Spagna (22,2%).

Determinante il contributo del commercio e dei trasporti nei settori manifatturieri più esposti all’import di materie prime e input chiave per i nostri processi produttivi (alimentare, tessile, componenti di elettronica), ma anche nei settori più attivi sul fronte dell’organizzazione della produzione su scala globale, come la chimica, la farmaceutica e l’automotive.

Le attività professionali, tecniche e scientifiche (Apts) giocano un ruolo importante nell’affiancare le imprese industriali nell’R&S, di fronte a una competizione globale che impone di accelerare l’offerta di beni innovativi a elevato VA.

La Francia spicca per il contributo più alto delle Apts ai processi industriali (5,2% del totale output del settore), grazie agli effetti di ricaduta creati nel tempo dagli incentivi a supporto della R&S, ma anche in Italia e Germania il comparto gioca un ruolo chiave, con un peso superiore al 3%.

Nel caso del nostro Paese, è la filiera automotive a esercitare il principale effetto traino sulle Apts, seguita da farmaceutica, tessile-abbigliamento, elettronica e meccanica.

In Germania e Francia la classifica è dominata da farmaceutica e chimica. I servizi Ict (produzione di software, elaborazione dati e consulenza informatica), tra i grandi protagonisti della transizione digitale, sono in crescita in termini di supporto ai processi industriali, soprattutto in Germania e Italia. Da noi, la penetrazione dei servizi Ict appare più forte nell’automotive, che distanzia la meccanica.

Servizi a supporto dell’export: l’Italia prima in Ue

In termini di provenienza geografica dei servizi di mercato a supporto dei processi manifatturieri, l’Italia presenta il contributo domestico più elevato (50,2%), davanti a Germania (43%), Spagna (39,5%) e Francia (38,2%). Tra i servizi di matrice estera, un ruolo chiave è giocato dai partner dell’Europa occidentale (con una quota di VA che supera il 25% in Italia e Germania e il 30% in Spagna e Francia), che fa da specchio ai solidi intrecci che contraddistinguono le catene del valore europee.

I paesi asiatici sono cresciuti molto come fornitori di servizi ai processi manifatturieri europei, arrivando a contribuire per il 12,2% in Germania, l’11,6% in Francia, l’11,3% in Spagna e l’8,6% in Italia. A guidare il trend è stata la Cina, che nel tempo ha superato gli altri partner asiatici e anche gli Stati Uniti, in termini di apporto complessivo di VA del terziario (4,4% è l’ap porto dell’intera area Usmca alla manifattura italiana).

Il contributo cinese resta però ancora molto sbilanciato verso i servizi complementari alla vendita di input manifatturieri, fondamentali per i processi industriali europei (commercio/distribuzione e trasporti), pur includendo anche l’offerta di Apts e servizi It (insieme a India e Giappone).

Gli Stati Uniti mantengono comunque una solida presenza, specialmente in veste di fornitori di Apts.

L’analisi relativa all’export evidenzia un’integrazione tra manifattura e servizi ancora più forte: in Italia, già nella fase pre-Covid, i servizi di mercato contribuivano per il 38,2% all’export di beni, un valore secondo solo alla Francia (39%) tra i diretti competitor europei, e superiore alla media Ue e Ocse.

In tutti i settori manifatturieri, il contributo dei servizi all’export supera il 30%. La maggior parte di questi servizi proviene dall’interno del paese: con il 67%, l’Italia mostra il contributo domestico più elevato tra i paesi Ocse e Ue.