Il terziario di mercato ha assunto un ruolo centrale nell’economia italiana nei recenti decenni.

Oltre a rafforzare l’integrazione con la manifattura lungo tutte le fasi delle catene globali del valore, è diventato motore autonomo della crescita del Paese, in linea con il processo di terziarizzazione delle economie occidentali.

L’Italia si distingue per il peso dei servizi di mercato sul valore dell’output manifatturiero e mostra una dinamica di crescita sostenuta sia nell’apporto all’export sia nel capitale umano specializzato, pur con alcune importanti criticità strutturali.

Valore aggiunto e dinamiche settoriali

Nel 2024 il valore aggiunto dei servizi di mercato in Italia copre circa il 58% del totale, contro il 49% del 1995, segnando una profonda espansione rispetto al passato.

La crescita è trainata in particolare dai servizi avanzati e dalla digitalizzazione: tra il 2019 e il 2024 i servizi Ict sono cresciuti del 21%, mentre i servizi professionali del 30%.

La distribuzione territoriale del valore aggiunto mostra una forte eterogeneità, con il commercio più rilevante nel Mezzogiorno e i servizi Ict concentrati soprattutto nei poli urbani di Milano e Roma.

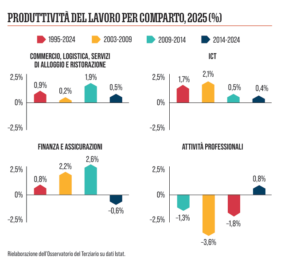

Produttività e rallentamento

L’Italia mostra un ritardo nella crescita della produttività del lavoro, soprattutto nei servizi knowledge-intensive (a elevato livello di specializzazione e competenze).

Le attività finanziarie e assicurative sono passate da +2,2% (2003-2009) a -0,6% nell’ultimo decennio (2014-2024), mentre le attività professionali, scientifiche e tecniche registrano una variazione negativa pari a -1,3% nel periodo 1995-2024.

Anche l’Ict ha visto la produttività del lavoro crollare dal 2,1% medio annuo del periodo 2003-2009 allo 0,4% nel 2014-2024, evidenziando un forte ritardo rispetto ai partner Ue e Ocse.

Nei diversi comparti del settore dei servizi di mercato si registrano notevoli variazioni in termini di produttività dovute a diversi livelli di intensità di conoscenza, innovazione tecnologica e struttura di governance.

Occupazione: crescita con divari persistenti

Nel 2025 gli occupati del terziario di mercato raggiungono 16.887 milioni, con un incremento di 87mila unità in un anno.

I comparti più dinamici sono i servizi alle imprese (+121mila), alloggio e ristorazione (+85mila) e trasporto (+50mila). Il saldo complessivo resta positivo, nonostante un calo degli occupati nei settori finanziari e assicurativi (-54mila, aggregati) e nell’informazione e comunicazione (-60mila).

Si registra, però, un gap di tasso di occupazione rispetto alla media Ue (-10 punti percentuali, al 62,6% vs 70,4%) e forti divari di genere.

Dinamica imprenditoriale e accesso al credito

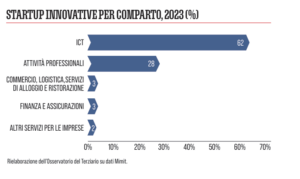

I processi di creazione e distruzione delle imprese in Italia si caratterizzano ancora per una bassa dinamicità. Le barriere in entrata e i ritardi nella regolamentazione nel settore dei servizi influiscono sulla quota inferiore di startup rispetto ai peer.

Le startup innovative presenti sul territorio si concentrano nei comparti ricerca e sviluppo (64, 92% del totale delle nuove società) e attività di programmazione e consulenza informatica (45, 49%).

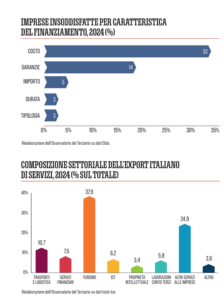

Il settore dei servizi continua a incontrare difficoltà nell’accesso al credito: un’elevata percentuale di imprese si appoggia a una fonte esterna di investimento, tipicamente bancaria.

La diffusa percezione, da parte degli enti di credito tradizionali, delle attività di innovazione comuni ai settori dei servizi come più rischiose, spesso ostacola il loro finanziamento, dando luogo a barriere strutturali.

Export e specializzazione settoriale

Nel 2024 l’export italiano ha mostrato stabilità, seppur con differenze significative fra settori (+5,34% nei servizi, ma crisi dell’automotive -12,2% e difficoltà dei settori tessile e metalli), allineandosi tuttavia a un trend europeo complessivamente negativo.

Il turismo si conferma come principale settore dell’export italiano, con il 38% del totale, superiore alla media europea (15%).

Il riallineamento verso servizi ad alto valore aggiunto sembra ancora distante: l’export del turismo è cresciuto più dei settori tecnologici (ad eccezione di finanza e logistica), l’Ict e i servizi alle imprese mostrano una crescita limitata e la proprietà intellettuale registra un forte calo (-7%), possibilmente a causa della pressione internazionale su IA, un settore dove l’Italia è ancora carente di competenze.

Territori e mercati esteri

L’export italiano resta strutturalmente marcato da forti disuguaglianze territoriali che non sembrano affievolirsi rispetto agli anni precedenti, con una concentrazione dei servizi ad alto contenuto tecnologico nel Nord-Ovest (seguito da Nord-Est e Centro, in misura minore) e solo comparti a più basso valore aggiunto distribuiti sull’intero territorio, facendo emergere una forte polarizzazione dell’innovazione.

Tra il 2023 e 2024 l’Italia ha mostrato una crescita dell’export verso i suoi principali partner (Germania, Francia, Stati Uniti e Regno Unito), con una forte concentrazione dell’export dei servizi.

Alla luce dell’instabilità politica che caratterizza alcuni dei principali partner e delle conseguenti incertezze economiche di medio periodo, una maggiore apertura verso i mercati secondari in crescita (come Canada e Spagna) e i mercati emergenti rappresenterebbe un’opportunità di diversificazione e di messa in sicurezza.

Il ritardo digitale

L’intensità digitale in Italia resta inferiore ai principali partner europei, specialmente per la scarsa diffusione di imprese digitalmente avanzate e una bassa propensione alla digitalizzazione.

Le imprese con un livello di intensità digitale “molto basso” sono il 30% del totale, contro il 18% in Germania e il 20% in Spagna. L’innovazione resta prerogativa delle grandi realtà aziendali, mentre le piccole medie imprese, spina dorsale del terziario di mercato, investono poco e in modo discontinuo.

CLICCA QUI PER LEGGERE IL REPORT ANNUALE 2025 “IL TERZIARIO DI MERCATO: ANDAMENTI E PRINCIPALI TENDENZE” DELL’OSSERVATORIO DEL TERZIARIO MANAGERITALIA.