Proseguendo il trend positivo degli ultimi 3 anni, il Fondo Mario Negri chiude il 2025 con un’ottima performance finanziaria, con un risultato sopra la media del settore, che conferma la coerenza delle scelte strategiche del consiglio di amministrazione.

Questo è stato un anno caratterizzato da una forte volatilità, nel quale i mercati finanziari hanno mostrato una crescente selettività, premiando gli emittenti e le economie con fondamentali solidi e penalizzando le situazioni caratterizzate da maggiore fragilità macroeconomica o geopolitica.

La strategia perseguita, improntata a un attento bilanciamento tra rischio e rendimento, alla diversificazione delle fonti di performance e a un costante monitoraggio delle gestioni delegate, ha consentito al Fondo di beneficiare delle opportunità offerte dai mercati, contenendo al contempo gli impatti delle fasi di volatilità che hanno caratterizzato l’esercizio.

Un altro indicatore di sostenibilità del Fondo è l’andamento della base degli iscritti, che anche quest’anno è in crescita, in linea con i trend degli anni precedenti.

Ciò ha comportato un incremento del numero delle contribuzioni che, consolidando i risultati conseguiti, ha determinato un aumento degli attivi patrimoniali, sfiorando i 5 miliardi di euro a fine anno.

Un segno più costante in tutti gli ambiti, che confermano la resilienza del Fondo Mario Negri.

L’analisi del contesto

Il 2025 si è inserito in una fase di progressiva normalizzazione del ciclo economico globale, successiva agli shock inflattivi e monetari del triennio precedente.

La crescita mondiale si è mantenuta moderata ma positiva, con un Pil globale stimato intorno al 2,7%, sostenuto in larga misura dalle economie emergenti e da una maggiore resilienza dell’economia statunitense.

L’inflazione ha mostrato un’ulteriore fase di rientro nel corso del 2025, avvicinandosi agli obiettivi delle principali banche centrali.

In tale contesto, la Banca centrale europea e la Federal Reserve hanno avviato una graduale fase di allentamento delle politiche monetarie, con i tagli dei tassi di interesse, favorendo un miglioramento delle condizioni di finanziamento e un recupero dei mercati obbligazionari.

I mercati finanziari hanno reagito positivamente a questo scenario. L’obbligazionario ha beneficiato della riduzione dei rendimenti, con un apprezzamento dei titoli a reddito fisso, in particolare quelli governativi e investment grade.

L’azionario ha continuato a registrare buone performance, seppur con andamenti differenziati tra aree geografiche e settori, premiando in particolare i titoli a maggiore qualità e capacità di generazione di utili.

Le scelte del Fondo

Alla luce di questo scenario, il consiglio di amministrazione ha proseguito nel corso del 2025 l’attività di ottimizzazione della strategia di investimento, mantenendo un approccio prudente ma orientato alla valorizzazione delle opportunità di mercato.

Sono state effettuate riallocazioni mirate di portafoglio, con l’obiettivo di migliorare il profilo rischio-rendimento complessivo e di rafforzare la qualità delle esposizioni.

In linea con la strategia di questi ultimi anni, si è continuato nel processo di riduzione del rischio di portafoglio, mantenendo un’esposizione diversificata per asset class e aree geografiche, con un focus su attività caratterizzate da un profilo rischio-rendimento di maggiore qualità.

Durante tutto l’anno, il Fondo ha monitorato l’andamento del contesto finanziario e quello dei vari mandati di gestione con incontri assidui a rotazione con i propri gestori.

Tali attività di analisi e ricognizione sulle possibili tendenze e prospettive dei mercati hanno portato alla chiusura di alcuni mandati di gestione per riallocare le risorse in modo più efficiente, coerentemente con il contesto macroeconomico.

Performance finanziaria

Lato risultati, al termine dell’esercizio 2025, le risultanze della gestione consentono di esporre con soddisfazione i seguenti dati di consuntivo:

- un risultato netto di esercizio pari a 236 milioni di euro (245 milioni nel 2024);

- un attivo del Fondo che sfiora i 5 miliardi di euro (4,5 al 31 dicembre 2024);

- il proseguimento del processo di riallineamento attuariale, con risultati migliori rispetto alle previsioni di piano;

- l’assegnazione ai pensionati di una rivalutazione dell’1% dal 1° gennaio 2026, coerente con i risultati conseguiti e con gli equilibri di lungo periodo del Fondo.

L’articolazione degli investimenti, gli interventi attuati in base agli obiettivi e al grado di diversificazione e decorrelazione consentito dalle dimensioni dei portafogli di ciascun comparto, insieme ai recuperi conseguiti con l’impostazione di gestioni attive dei mandati, hanno contribuito positivamente alla brillante performance di quest’anno.

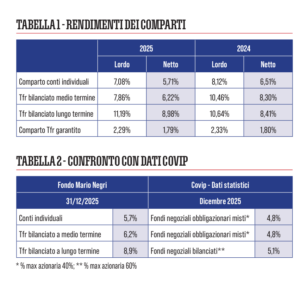

I rendimenti dei diversi comparti (vedi tabella 1) chiudono l’esercizio in crescita, grazie all’andamento dei mercati finanziari e alle scelte di investimento ponderate durante tutto l’anno.

I rendimenti di quest’anno del Fondo risultano anche superiori alle medie statistiche delle forme pensionistiche complementari pubblicate da Covip.

Il confronto con questi parametri è importante nella valutazione delle nostre performance annue, perché i risultati conseguiti confermano l’efficienza della gestione e l’appropriatezza delle scelte strategiche di investimento.

La tabella 2 dimostra che nel 2025 il Fondo Mario Negri si colloca ai primi posti nelle classifiche dei fondi pensione italiani.

La crescita degli iscritti

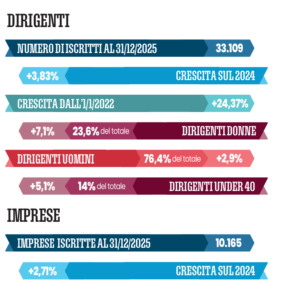

La soddisfazione non si ferma solo ai risultati finanziari; prosegue anche la crescita della base degli iscritti (+3,83%), il principale indicatore della sostenibilità del Fondo: tale incremento, in linea con i trend degli anni precedenti, ha rafforzato ulteriormente gli attivi patrimoniali che quest’anno sfiorano i 5 miliardi di masse gestite (4.976 milioni di euro), con un aumento rispetto allo scorso anno di oltre il 10%.

Complessivamente, rispetto ai dati del 1° gennaio 2022, in 5 anni si registra una crescita dei dirigenti attivi del 24,37%, portando il numero complessivo al 31 dicembre 2025 degli iscritti versanti a 33.109.

Questi dati sono di grande soddisfazione, sia perché in controtendenza rispetto ai dati nazionali, sia perché confermano l’importanza del contributo del settore terziario alla crescita economica dell’intero Paese.

E non crescono solo i dirigenti, crescono anche le imprese che applicano i nostri ccnl (+2,71%): al 31 dicembre 2025 raggiungono il numero di 10.165 (9.897 al 31/12/2024), a conferma del costante riconoscimento del valore della managerialità a livello globale.

L’analisi dell’andamento della base associativa mette in luce anche questi aspetti:

- prosegue il trend di crescita delle donne manager, aumentate quest’anno del 7,1%, contro una crescita degli uomini del 2,9%. Fatto 100 il totale, il rapporto donne/uomini si attesta a 23,6/76,4, rispetto al 22,9/77,1 dello scorso anno;

- la fascia dei giovani dirigenti under 40 cresce più della media annuale (+5,1%) e rappresenta il 14% del totale (a fine 2024 erano il 13,7%);

- il numero complessivo dei dirigenti iscritti (versanti, non versanti e in pensione) raggiunge il record storico di 52.966 persone (+3,3% annuo), a indicare una maggiore rilevanza e rappresentatività del Fondo Mario Negri;

- il numero dei pensionati resta stabile (5.644 persone) e rappresenta solo il 16% degli iscritti versanti.

Questi elementi, unitamente ai risultati finanziari conseguiti, hanno consentito di proseguire nel percorso di riduzione del debito attuariale e di rafforzamento delle prospettive di lungo periodo a beneficio degli iscritti e dei pensionati.

Asset allocation

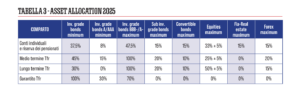

Considerata la complessità della situazione ancora in atto nei mercati finanziari, l’Asset allocation 2025 ha ridotto il rischio del portafoglio e ottimizzato il profilo rischio/rendimento. Tenuto conto della natura previdenziale e della missione istituzionale del Fondo, l’Asset allocation strategica (vedi tabella 3) è stata mantenuta con un orizzonte di lungo periodo.

È stato inoltre avviato un processo di diversificazione degli investimenti illiquidi, aprendo alla possibilità di ricomprendere, all’interno della quota parte destinata agli investimenti in Real estate, anche investimenti in altre asset class illiquide, come, ad esempio, Private equity e Private debt.